收益型稳定币 · HyperEVM · delta 中性

Monetrix USD(USDM)有投资价值吗

从技术价值、网络价值与链上收益捕获能力三个维度客观评估,并结合横向对比与风险提示,多角度呈现其价值与不确定性。

从技术价值、网络价值与链上收益捕获能力三个维度客观评估,并结合横向对比与风险提示,多角度呈现其价值与不确定性。

Monetrix USD 的技术价值首先体现在执行路径的去中心化。它将 delta 中性策略的持仓、对冲与再平衡全部作为链上事件在 Hyperliquid 订单簿上执行,任何人在任何时间都可独立审计仓位状态。相较依赖中心化交易所托管的合成美元方案,这种结构从机制层面消除了交易所对手方风险与链下对冲的不透明性,是评估其技术价值的核心锚点。原生 Anti-ADL Shield 与 Portfolio Margin 统一抵押品进一步强化了其在极端行情下的技术韧性。

其网络价值来源于与 Hyperliquid 生态的深度协同。Hyperliquid 提供原生链上订单簿、深度流动性、高资金费率与 HLP 机制,这些都是 Monetrix 收益引擎的底层支撑。作为 HyperEVM 上首个完全链上收益稳定代币,USDM 具备成为生态内抵押品、计价资产与收益底层的三重潜力。网络价值会随 HyperEVM 上 DeFi 协议(如 Pendle 收益拆分市场)的接入广度而增长,这是判断其长期价值的关键变量。

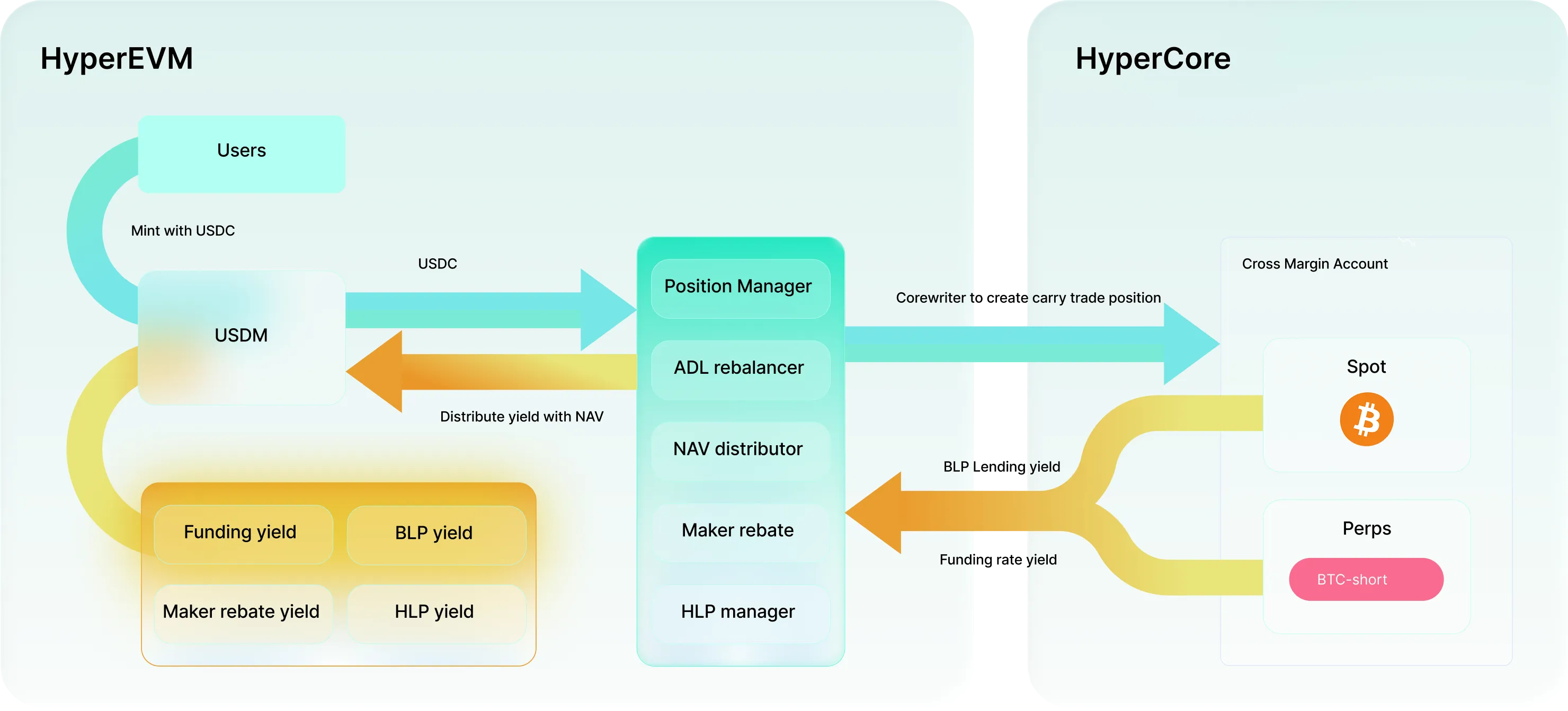

收益捕获能力是收益型稳定币价值评估的中心维度。Monetrix 通过资金费率、BLP 借贷、做市商返利、HLP 收益四类来源构成多源收益引擎,四者彼此相关性较低,单一来源受市场环境影响波动时其余来源可形成对冲,使整体收益曲线相较单源资金费率捕获更为平滑。需强调的是,收益水平随市场状况波动,并非固定承诺,极端持续条件下可能被压缩至较低水平,这是客观评估时必须纳入考量的不确定性。

收益引擎:四类链上资金流捕获示意图

将 Monetrix USD 置于稳定币赛道中横向比较,可更清晰地观察其相对定位与价值差异。下表从价值支撑维度呈现客观对比。

| 价值维度 | USDC / USDT | Ethena USDe | Monetrix USD(USDM) |

|---|---|---|---|

| 价值支撑 | 链下法币储备 | CEX 托管对冲 | Hyperliquid 链上仓位 |

| 收益属性 | 非收益型 | 收益型(资金费率为主) | 收益型(四源资金流) |

| 可验证性 | 定期储备报告 | 链下部分不可实时验证 | 仓位链上实时可审计 |

| 对手方风险 | 储备托管方 | 中心化交易所 | 无 CEX 托管环节 |

| 生态归属 | 多链通用 | 多链部署 | Hyperliquid 原生 |

注:上表为机制层面的客观对比,不构成任何购买建议。各资产在不同市场环境下表现存在差异,过往表现不代表未来收益。

Monetrix USD 的价值支撑是部署在 Hyperliquid 链上订单簿的 delta 中性投资组合:以 USDC 一比一铸造的 USDM,被部署为多头现货抵押品(如 BTC、ETH 等)与匹配的空头永续合约头寸,两者相互抵消使组合没有方向性价格敞口。所有仓位链上实时可验证,赎回路径按一比一兑换 USDC。这与依赖链下法币储备或 CEX 托管对冲的方案形成结构性差异。

价值的不确定性体现在多个层面:智能合约风险是 DeFi 协议的固有风险;稳定币锚定在二级市场短期可能因压力偏离;资金费率在极端持续条件下可能被压缩;sUSDM 兑换比率在严重压力下理论上存在下行可能;项目处于早期阶段,Hyperliquid 生态发展与监管政策变化均构成不确定性;治理代币机制尚未披露。这些因素共同决定了其价值评估需要平衡看待,既不夸大也不忽视。

所谓"投资价值"是机制层面的客观评估,并非购买建议。从技术去信任化、Hyperliquid 生态协同与四源收益捕获三个维度看,Monetrix USD 具备差异化的机制特征;但早期阶段、生态发展、资金费率波动与监管变化等不确定性同样客观存在。任何价值判断都应以充分理解机制与风险为前提,结合自身风险承受能力独立决策,而非依赖本文结论。

本内容仅供参考,不构成投资建议。

本文对 Monetrix USD 的价值评估基于其公开机制描述,从技术、网络与收益捕获三个维度客观分析,不构成任何购买、持有或出售的建议,亦非对其未来表现的承诺。所谓"有投资价值吗"是机制层面的平衡评估,既不夸大价值也不淡化风险。

Monetrix USD 作为收益型稳定币,并非保本保息资产。其收益来源于四类链上资金流,随市场状况波动,并非固定承诺。本金安全与收益水平可能受到智能合约风险、锚定波动、资金费率压缩、生态发展不及预期、治理代币不确定性与监管政策变化等多重因素影响。是否参与应以充分理解相关机制与风险为前提,结合自身风险承受能力谨慎决策。请勿投入无法承受损失的资金,过往表现不代表未来收益。